Generalmente la mayoría de los empresarios traen en la mente la carga fiscal tradicional el ISR y el IVA, dejando en el olvido los impuestos estatales, incluso nos ha tocado llegar a empresas que al cuestionar sobre la carga tributaria estatal, desconocen de la existencia y por ende queda realizar las regularizaciones respectivas antes de que llegue algún acto de molestia por parte de la autoridad local, siendo uno de ellos el denominado IMPUESTO SOBRE NÓMINAS.

Este impuesto grava los pagos realizados por concepto de remuneraciones al trabajo personal subordinado, es decir, los salarios y prestaciones pagados a los empleados. La tasa del ISN varía entre los estados, generalmente oscilando entre el 1% y el 3% del monto total de las remuneraciones pagadas.

Cada estado del país regula de manera específica dicho impuesto, por lo que existen algunas excepciones y particularidades en su implementación y regulación. Por ejemplo, algunos estados pueden ofrecer exenciones o tasas reducidas para ciertos sectores o tamaños de empresas, como incentivos para promover la inversión o el empleo.

Es importante destacar que el Impuesto Sobre Nóminas es un impuesto que debe ser cubierto por el empleador y no puede ser trasladado al trabajador. El cumplimiento de esta obligación es fundamental para evitar sanciones y mantener la regularidad fiscal de la empresa, y desde luego vigilar en que casos se requiere incluso dictaminar dicho impuesto por un Contador Público autorizado, ya que ciertos estados obligan a presentarlo, por lo que debemos analizar cada supuesto para dar cumplimiento en tiempo a los avisos de presentación y a la presentación misma, considerar que recientemente se ha exigido el dictaminar de tener cuestiones alrededor del REPSE.

Compartimos la siguiente tabla sobre las tasa aplicales por Estado en el país.

| Estado | Tasa ISN 2025 | Notas adicionales |

| Aguascalientes | 2.5% | |

| Baja California | 4.25% | |

| Baja California Sur | 2.5% | |

| Campeche | 3.0% | |

| Coahuila | 3.0% | |

| Colima | 2.0% | |

| Chiapas | 2.0% | |

| Chihuahua | 3.0% | |

| Ciudad de México | 4.0% | Aumento desde el 3% en 2025. |

| Durango | 3.0% | |

| Estado de México | 3.0% | |

| Guanajuato | 3.0% | |

| Guerrero | 3.0% | Aumento desde el 2% en 2025. |

| Hidalgo | 3.0% | |

| Jalisco | 3.0% | |

| Michoacán | 3.0% | |

| Morelos | 2.5% | Aumento desde el 2% en 2025. |

| Nayarit | 3.0% | |

| Nuevo León | 3.0% | |

| Oaxaca | 3.0% | |

| Puebla | 3.0% | |

| Querétaro | 3.0% | |

| Quintana Roo | 4.0% | |

| San Luis Potosí | 3.0% | |

| Sinaloa | 2.4% – 3.0% | Tarifa variable según el monto de remuneraciones. |

| Sonora | 3.0% | |

| Tabasco | 3.5% | Aumento desde el 2.5% en 2025. |

| Tamaulipas | 3.0% | |

| Tlaxcala | 3.0% | |

| Veracruz | 3.0% | |

| Yucatán | 3.0% | |

| Zacatecas | 3.5% | Aumento desde el 3% en 2025. |

Estados que manejan la obligación o bien la opción del DICTAMEN del Impuesto Sobre Nóminas.

| Estado | Fundamento Legal | Sujetos Obligados |

| Ciudad de México | Artículo 58 del Código Fiscal de la Ciudad de México | Contribuyentes que hayan tenido un promedio mensual de 150 o más trabajadores en el año calendario anterior. |

| Estado de México | Artículo 47 A del Código Financiero del Estado de México y Municipios | a) Más de 200 trabajadores en promedio mensual; b) Pagos superiores a $400,000 en promedio mensual por remuneraciones al trabajo personal. |

| Oaxaca | Artículo 81 del Código Fiscal para el Estado de Oaxaca | a) Promedio mensual de 150 o más trabajadores; b) Pagos por remuneraciones iguales o superiores a $400,000 en promedio mensual. |

| Yucatán | Artículo 27-K de la Ley de Hacienda del Estado de Yucatán | a) Más de 100 trabajadores en promedio mensual; b) Erogaciones superiores a $12,000,000 por remuneraciones y honorarios asimilables a salarios. |

| Quintana Roo | Artículo 25 Bis del Código Fiscal del Estado de Quintana Roo | a) Al menos 100 trabajadores en cada mes del ejercicio anterior; b) Erogaciones superiores a $15,000,000 por conceptos relacionados con remuneraciones al trabajo personal. |

| San Luis Potosí | Artículo 24 fracción VII de la Ley de Hacienda para el Estado | a) Más de 200 trabajadores en promedio mensual; b) Erogaciones superiores a $10,000,000 por remuneraciones al trabajo personal. |

| Veracruz | Disposiciones Generales de las Reglas de Carácter General | a) Más de 300 trabajadores en promedio mensual; b) Pagos superiores a 108,000 UMAS por sueldos y salarios o por la prestación de un servicio personal subordinado en el ejercicio a dictaminar. c) las personas físicas o morales que tengan como actividad preponderante la prestación de servicios personales, independientemente que dicho servicio se haga bajo cualquier figura, así como las personas físicas o morales que proporcionen servicios especializados o ejecuten obras especializadas, además de contar con un registro ante la Secretaría del Trabajo y Previsión Social y el teletrabajo. |

| Zacatecas | Artículo 101 Ter del Código Fiscal del Estado de Zacatecas | a) Promedio mensual de 100 o más trabajadores; b) Base promedio mensual del ISN de $750,000 o más; c) Ingresos acumulables anuales iguales o superiores a $20,000,000. |

| Campeche | Reglas publicadas el 30 de diciembre de 2024 | a) Promedio mensual de 100 trabajadores; b) Erogaciones por remuneraciones al servicio personal subordinado de $1,000,000 o más. |

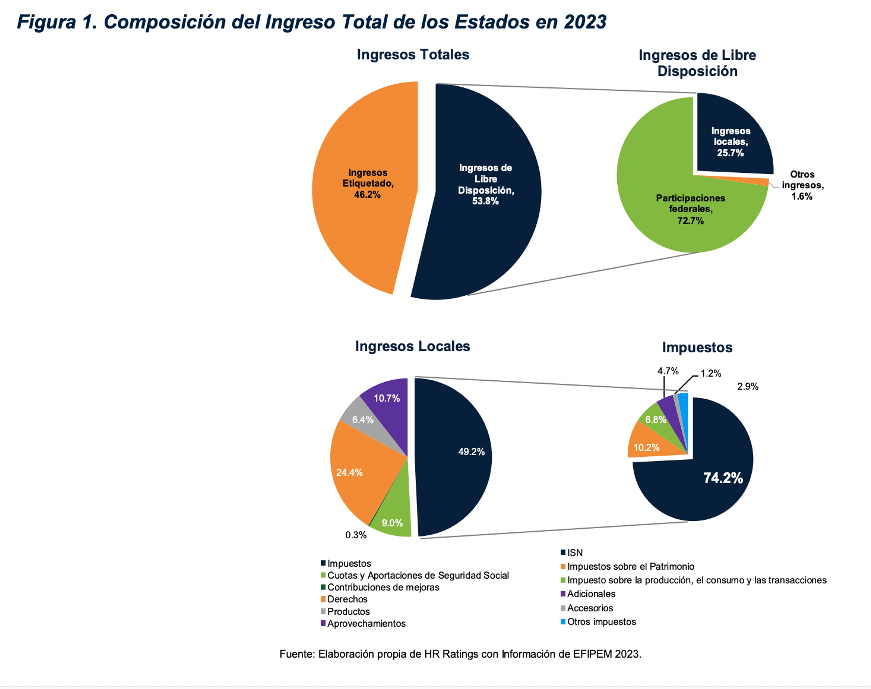

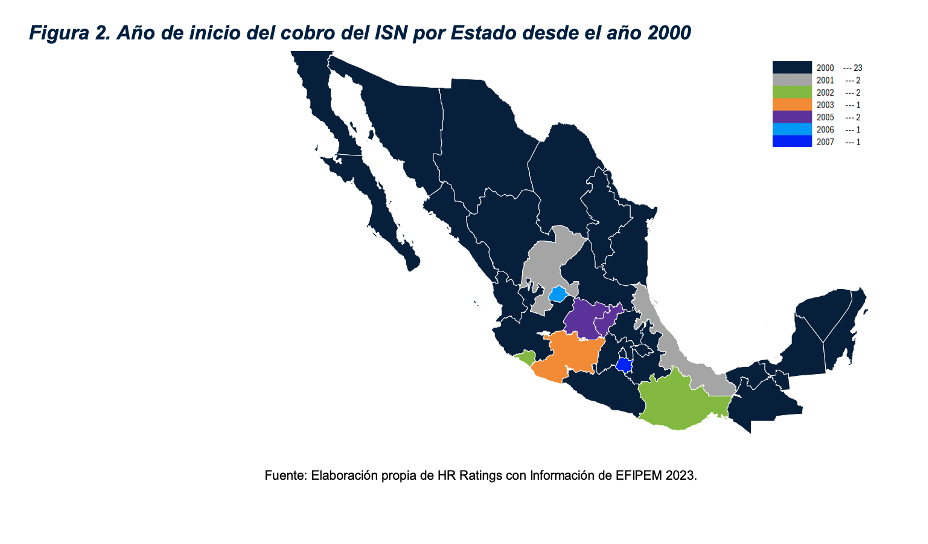

Se comparte gráficos sobre la relevancia del Impuesto Sobre Nóminas en los Estados.

En PROW GLOBAL estamos para apoyarlo al cumplimiento correcto de sus obligaciones en los diversos estados del país.

Miguel Chamlaty

Socio Director