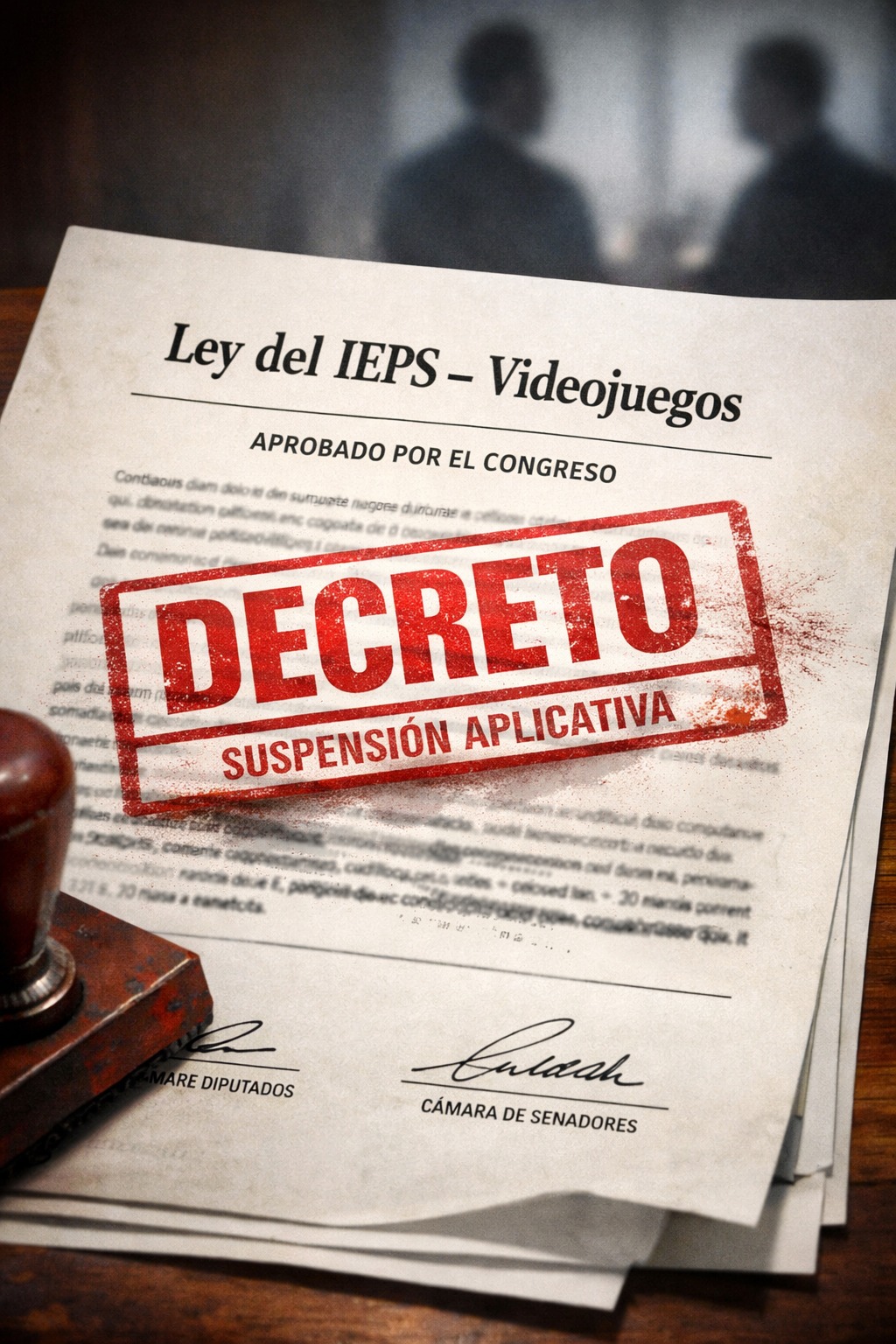

La reciente secuencia de hechos en torno a la propuesta de reforma al IEPS aplicable a los videojuegos, aprobación por parte del congreso y su posterior neutralización vía decreto por parte del Ejecutivo revela, una vez más, una de las tensiones estructurales más delicadas del sistema fiscal mexicano: la distancia entre la deliberación legislativa y el ejercicio unilateral del poder reglamentario.

En primera instancia, la propuesta de gravar los videojuegos bajo el IEPS abrió un debate legítimo —aunque técnicamente cuestionable— sobre el alcance del impuesto especial. El IEPS, por definición, grava bienes y servicios con externalidades negativas claras o con fines extrafiscales específicos. Equiparar a los videojuegos con productos nocivos o socialmente indeseables no solo es debatible, sino que exige una carga argumentativa robusta.

Lo relevante, sin embargo, no es solo la propuesta inicial, sino lo que ocurre después. Que el propio Ejecutivo impulse una reforma y, ante la reacción social, económica o política, decida posteriormente “neutralizarla” mediante un decreto, envía una señal institucional profundamente problemática. No se trata de un ajuste menor, sino de un mensaje claro: el proceso legislativo puede convertirse en una etapa provisional, reversible discrecionalmente desde el poder ejecutivo.

Desde una óptica de técnica fiscal, este tipo de maniobras erosiona la certeza jurídica. Los contribuyentes —especialmente en industrias digitales y tecnológicas— requieren reglas claras, estables y previsibles. La improvisación normativa, seguida de correcciones administrativas, genera costos de cumplimiento, frena inversión y debilita la confianza en el marco tributario.

Además, este episodio pone en evidencia una utilización instrumental del decreto. El decreto no está diseñado para corregir errores de política pública derivados de una mala concepción legislativa, sino para regular aspectos operativos dentro de los márgenes de la ley. Cuando se usa como válvula de escape para contener daños políticos o económicos, se desdibuja la frontera entre legislar y gobernar por excepción.

Desde una perspectiva democrática, también resulta preocupante. El congreso debate, modifica y eventualmente aprueba una reforma, solo para que después el ejecutivo la vacíe de contenido por una vía paralela. Esto no fortalece al sistema de pesos y contrapesos; lo debilita. La señal hacia el legislador es clara: la última palabra no está en la ley, sino en la voluntad posterior del ejecutivo, el legislativo obedece y lo contradice otro poder.

En el fondo, el caso del IEPS a los videojuegos no es un tema de consolas o entretenimiento digital. Es un síntoma de un problema mayor: la falta de una política fiscal integral, coherente y técnicamente sólida, que evite experimentos normativos y correcciones de emergencia. Gravar por ocurrencia y corregir por decreto no es gobernar; es administrar crisis autogeneradas.

Si algo debe extraerse de este episodio es una lección institucional. La política tributaria no puede construirse a base de ensayo y error, ni mucho menos de reformas simbólicas seguidas de neutralizaciones silenciosas. México necesita menos decretos correctivos y más leyes bien pensadas desde su origen. Porque cada vez que la ley se vuelve provisional, la certeza jurídica también lo es.

Si el Ejecutivo puede echar reversa a un impuesto por decreto, el problema no es el decreto, sino la debilidad legislativa previa.

El Congreso no está desarmado; simplemente ha renunciado, en demasiadas ocasiones, a ejercer plenamente su función técnica como legislador fiscal.

En PROW GLOBAL estamos listos para estar al tanto de los cambios legales-fiscales que podrían enfrentar tus negocios.

A la orden.

Miguel Chamlaty