Derivado de las reformas a la ley aduanera que entraron en vigor el 1 de enero 2026, que fueron publicados el 19 de noviembre de 2025, encontramos una nueva informativa, que invoca el artículo 160 fracción XII que señala;

El agente aduanal deberá cubrir los siguientes requisitos para operar:

XII. Presentar anualmente la información relativa a su evolución patrimonial a más tardar los primeros diez días del mes de marzo del año siguiente al que se trate dicha información, de conformidad con las reglas.

¿Qué dicen las reglas de Comercio Exterior?

Encontraremos la regla siguiente que señala;

Información relativa a la evolución patrimonial

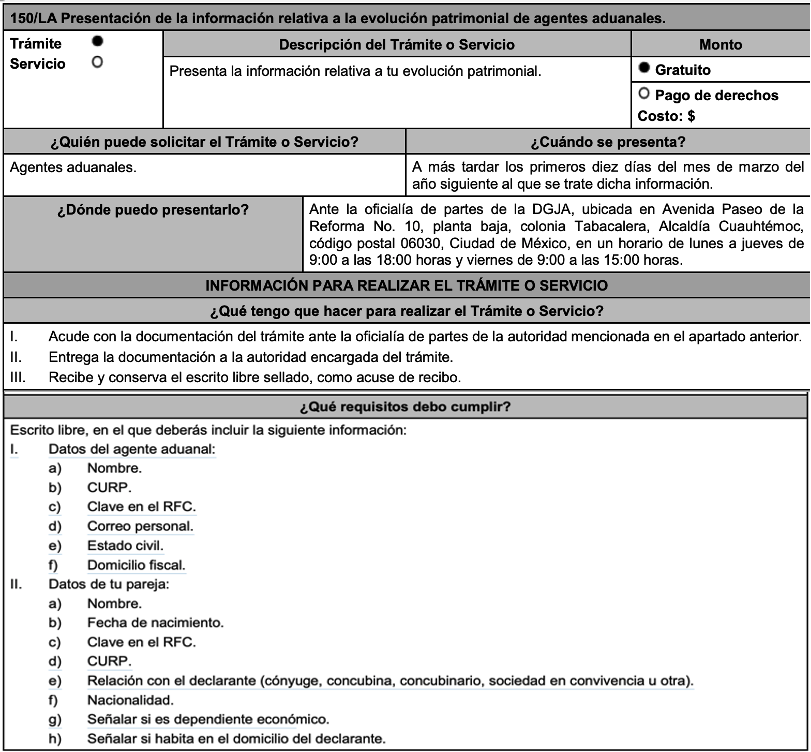

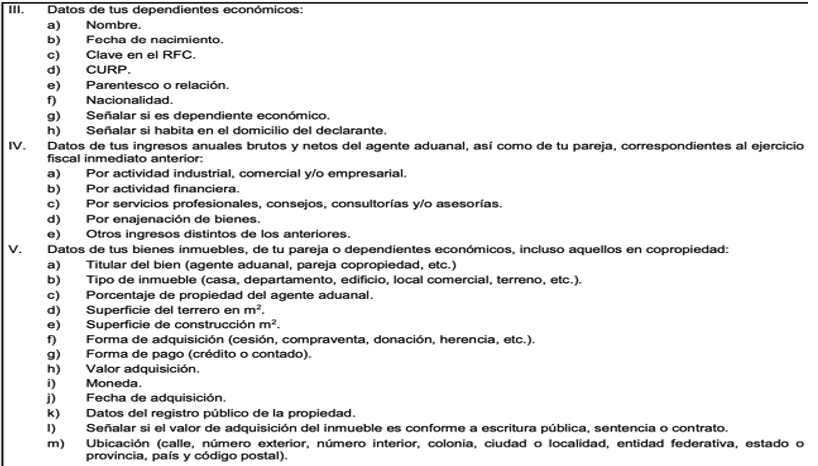

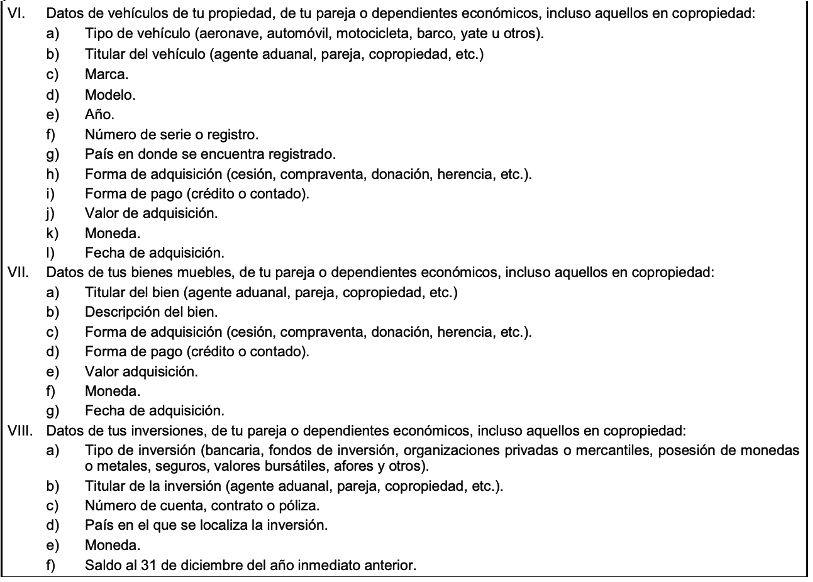

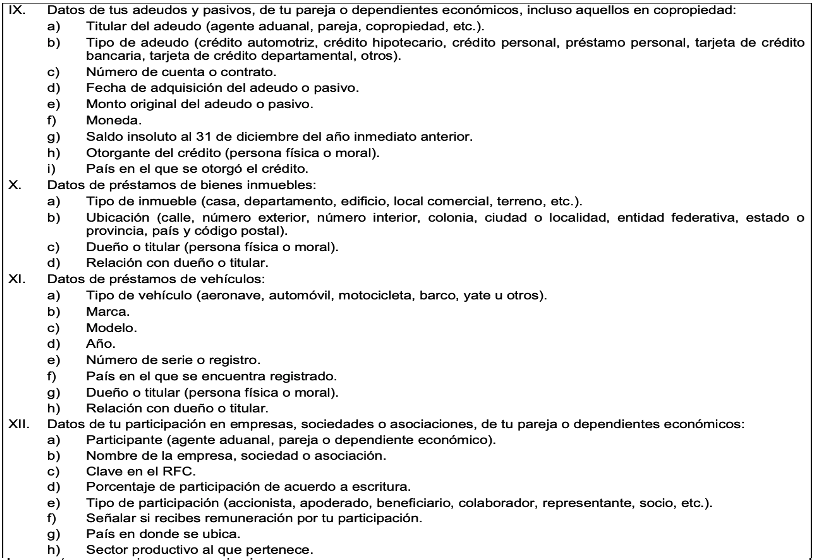

1.4.15. Para efectos del artículo 160, fracción XII de la Ley, el agente aduanal deberá presentar anualmente la información relativa a su evolución patrimonial, a más tardar los primeros diez días del mes de marzo del año siguiente al que corresponda dicha información, en términos de la ficha de trámite 150/LA “Presentación de la información relativa a la evolución patrimonial de agentes aduanales”, contenida en el Anexo 2.

Ley 160, Anexo 2

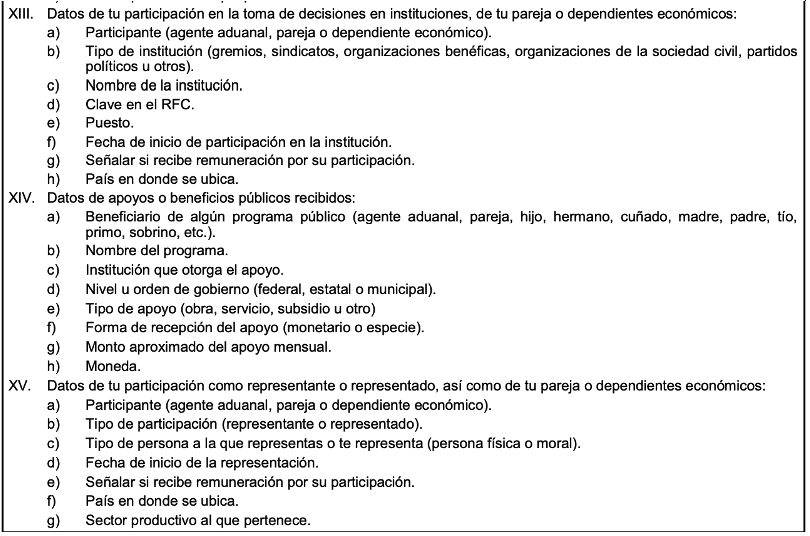

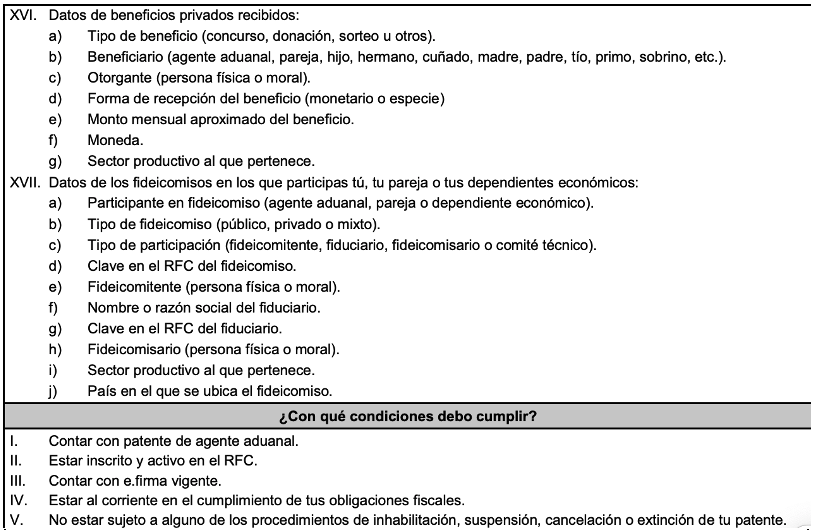

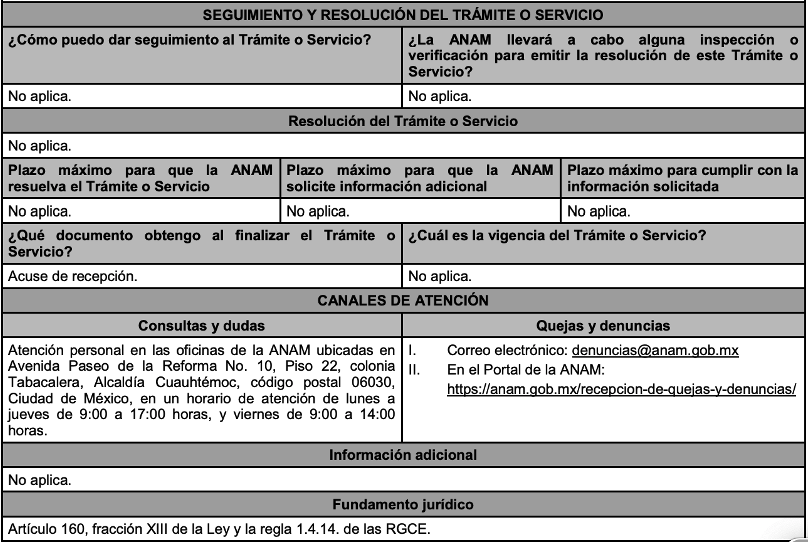

Por lo que necesitamos acudir al anexo 2 de reglas en materia de comercio exterior, para acudir a la ficha en comento;

Al observar la ficha podemos tener claro, en donde se va entregar dicha informativa y que es lo que se deberá entregar de información, aunque claro, la CAAARE, siempre ayuda a gestionar muchas de estas cuestiones, por lo que se está atento a las recomendaciones de dicha agrupación, incluso han surgido los comentarios de una posible prórroga que se cumplimiento inicie el próximo año y no en este 2026 como tal.

El tema preocupa a los agentes aduanales por las sanciones de incumplimiento de dicha informativa, observemos lo que señala el penúltimo párrafo del artículo 160 de la LEY ADUANERA;

La inobservancia a lo dispuesto en las fracciones I, II, III, IV, VI, VII, VIII, XI, XII y XIII de este artículo inhabilita al agente aduanal para operar, desde la notificación del inicio del procedimiento hasta en tanto no se cumpla con el requisito correspondiente.

Y recordemos el artículo 166 en su apartado a) de la Ley Aduanera que expresa;

El derecho de ejercer la patente de agente aduanal se extinguirá cuando:

- Se deje de satisfacer alguno de los requisitos señalados en el artículo 159 de esta Ley, por más de noventa días hábiles, sin causa justificada, contados a partir de que la autoridad tenga conocimiento de los hechos u omisiones que la configuren.

Por lo que aparte de tener una inhabilitación por no presentar dicha informativa patrimonial de llegar a darse 90 días sin presentarla acarreará la extinción de la patente aduanal.

Se recomienda a los agentes aduanales y sus equipos de asesores antes de presentar la información que justifique su evolución patrimonial, se realice un análisis preventivo de la situación patrimonial, a efectos de revisar la congruencia entre ingresos y propiedades lo cual debe tener muy bien documentado para acreditar el origen lícito de su patrimonio, por cualquier acción que pudieran ejercer la autoridades aduanales.

En Prow Global, estamos listos para sumarnos a sus equipos internos o externos para analizar el tema a detalle con relación a dicha informativa patrimonial a efectos de documentar lo más adecuadamente posible acorde a lo solicitado e igual observando lo que se ha declarado en las declaraciones anuales.

Miguel Chamlaty